|

Boletín de Noticias Abril 2017 |

|

| ||

IFRS16 – Cómo abordar un proyecto con éxito

¿Qué es y en qué consiste la IRFS16?, ¿quién, cómo y cuándo está obligado a aplicarlo?, ¿qué implicaciones tiene a nivel de negocio?, ¿qué beneficios y costes?, ¿cómo abordar y qué solución aplicar en SAP a este cambio legislativo? Nos lo explica Sandra Ordoñéz, SAP Financial Manager de UST Global.

Desde principios de 2016 se está hablando de la IRFS16 y el IASB en los entornos económico-financieros, así como de las implicaciones que van a tener en el Balance y Cuenta de Resultados de las empresas. A lo largo de este artículo trataremos de aclarar todas estas incertidumbres.

IFRS 16

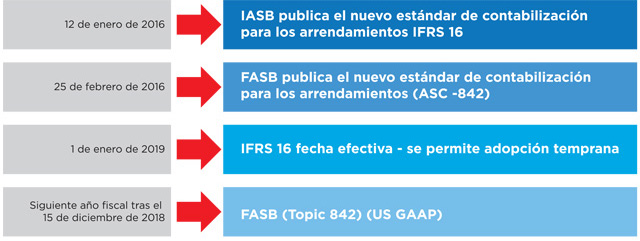

El IASB, International Accounting Standard Board, publicó a principios del 2016 la nueva reglamentación relativa a la Gestión de Arrendamientos contenida en la IFRS16 (International Financial Rules Standard). Esta nueva regla sustituirá los criterios de reconocimiento, valoración y desglose contenidos en la actual IAS 17 (International Accounting Standard) para los ejercicios que se inicien a partir del 1 de enero de 2019. A su vez, el FASB (Financial Accounting Standard Board) publicó la ASC - 842 (criterios US GAAP). Aunque con un objetivo común, dichas organizaciones tomaron decisiones distintas en lo que se refiere a la contabilización de los arrendamientos, decantándose el IASB por un modelo único (tratamiento de todos los contratos de forma única) y el FASB por uno dual (manteniendo la diferenciación entre los contratos de arrendamientos operativos y los financieros).

Básicamente, los cambios de los criterios en la gestión y valoración de la IFRS 16 afectan a los ‘Arrendatarios’, ya que la norma obliga a que todas las empresas incluyan en su Balance el ‘Coste Futuro de los Contratos de Alquiler’ y en la actualidad, las compañías solo informan en su Cuenta de Resultados el gasto relativo a los arrendamientos del ejercicio y, al final de su memoria, incluyen las notas relativas a la estimación de sus pagos futuros.

Esto implica que, en el momento del reconocimiento inicial del contrato, el Arrendatario deberá reconocer, sujeto a determinadas excepciones de arrendamientos a corto plazo y de activos subyacentes de bajo valor, un activo (derecho de uso) y un pasivo (deuda) por un importe equivalente al valor actual de los pagos futuros del contrato. Es decir, el arrendatario reconoce la depreciación del activo por derecho de uso y los intereses del pasivo por arrendamiento, clasificando los reembolsos en efectivo del pasivo por arrendamiento en una parte del principal y una parte de intereses.

Consecuentemente, el Balance se ve afectado pero también la Cuenta de Resultados ya que el beneficio antes de impuestos se verá penalizado se verá penalizado por el reconocimiento de una carga financiera mayor durante los primeros años del contrato, y por el cambio en los márgenes de explotación y financiero respecto al modelo actual.

Según un análisis realizado, el efecto de la norma variará en función del sector, y los más afectados serían los como Telecomunicaciones, Automoción y High Tech, ya que por lo general éstos tienen más contratos de leasing.

Solución abordada desde el enfoque SAP

El impacto en las empresas con la nueva normativa va a ser significativo en especial en las grandes empresas y en las arrendatarias, como ya hemos comentado, y los cambios internos que deben llevarse a cabo para que la empresa se adapte a la IFRS 16 dependerán del volumen de contratos de arrendamientos, de su complejidad, y también de los sistemas contables y de gestión disponibles y del control sobre los mismos.

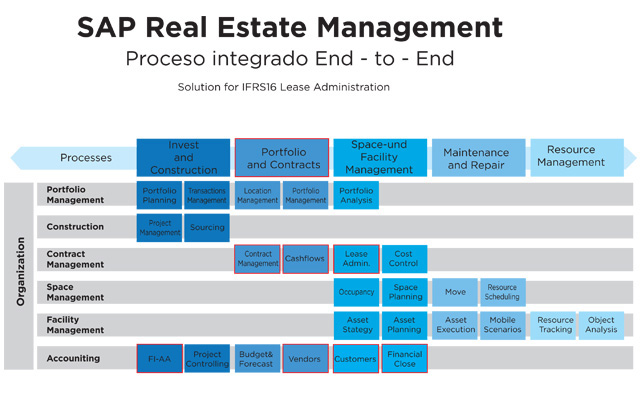

La solución que plantea SAP para todas las empresas, ha sido incorporar los cambios funcionales necesarios para el cumplimiento de la normativa a través de los componentes SAP Real Estate Management para las Propiedades y SAP Lease Administration para Equipos, dentro del RE-FX, lo que permite gestionar el ciclo de vida de los arrendamientos en su globalidad.

Los cambios de mayor relevancia que se van a producir dentro de la gestión de contratos se refiere a las condiciones asociadas a las reglas de valoración de los mismos, y esto implicará la realización de nuevas revaloraciones. A partir de ahí, la gestión de los arrendamientos y los flujos financieros se verán afectados: apuntes multi GAAP (IFRS, US GAAP, HGB,...), recálculo de la depreciación y los reembolsos, gestión del RoU activo y pasivo, contabilidad de deudores y acreedores, pago de los arrendamientos y el control de esos costes.

La solución ofrecida por SAP se entregará a través de un paquete de mejora y la release debe ser EHP 6 o superior o SAP S/4HANA on-premise.

Para abordar el proyecto de la aplicación de la IFRS 16 se deberán considerar las siguientes fases:

- Análisis de la situación existente en la que se deberán clasificar los contratos y evaluar la afección a nivel de valoración y balance por la aplicación de la nueva normativa.

- Implantación de los cambios en los contratos afectados para obtener la imagen del punto de partida de la aplicación de los cambios.

- Arranque de la gestión con los nuevos contratos, con la ejecución de las valoraciones y las contabilizaciones multi-GAAP.

www.ust-global.es

Copyright 2016 AUSAPE. Para realizar consultas o el envío de noticias que puedan aparecer en este boletín, hágalo a nuestra dirección de correo electrónico: comunicacion@ausape.es. Si lo desea, puede crear enlaces desde sus páginas web a la dirección de la página principal de AUSAPE.